在疫情背景下,政府部门相继出台了扩大汽车消费及推动汽车金融公司可持续发展等鼓励政策,汽车金融有望在政策推动下有望迎来绝佳机遇。近十年来,我国汽车金融行业快速发展,近10年CAGR达25.8%,主要得益于汽车零售客群规模庞大。

从供给端来看,我国汽车金融渗透率相较海外国家仍然较低,还有广阔发展空间,从需求端来看,随着年轻人成为购车主力,对消费金融的接受度更高,有望加速汽车金融渗透市场。

我国汽车金融行业最开始发端于分期购车,在监管政策体系的日益完善下,逐渐走向成熟。近年来,在我国扩大内需、刺激消费大背景下,汽融领域的利好政策不断出台,如下调汽车首付比例,延长还款期限,放宽汽车金融公司的融资渠道、监管指标等。在国内大循环背景下刺激汽车消费,将利好汽车金融行业。

伴随着新车销售的高速发展和市场消费的不断进步,近十年来我国汽车金融市场规模快速增长,2019年中国汽车金融市场规模约1.8万亿元,同比增长25.9%,近10年的复合增长率达25.8%。

在汽车金融市场中,汽车消费金融占据主导地位,且增长势头迅猛,主要得益于汽车零售客群的规模庞大、金融需求高。根据中国银行业协会数据,2019年末我国汽车金融公司零售余额达7193.8亿元,占总额的比重为86.0%,比重自2014年以来不断提升。

据罗兰贝格数据,新车金融渗透率从2015年的28%上升至2019年的43%。对比海外市场可以发现,海外成熟市场的新车金融渗透率大多已超过70%,目前国内汽车金融渗透率较低,仍有较大发展空间。

在居民消费升级、信贷接受度提升等因素驱动下,预计未来金融机构对于汽车消费的渗透率有望进一步提升,汽融市场增长潜力强。

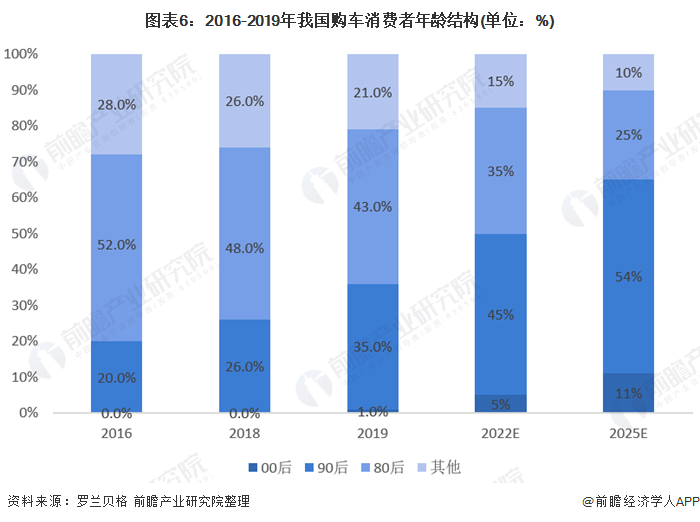

从近几年我国购车消费者年龄结构来看,新一代消费群体正在逐步成长为购车主力军,尤其是90后和00后的购买力有望在未来进一步增强。年轻群体对于分期付款等超前消费方式接受度更高,对车贷、直租、售后回租等汽车金融模式具有更为多元化的需求,有望驱动汽车金融迎来高阶发展。

以上数据来源于前瞻产业研究院《中国汽车金融行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告主要分析了中国汽车金融行业的发展综述;国际汽车金融市场发展状况及经验借鉴;中国汽车金融行业的发展环境;中国汽车金融行业的发展状况;中国汽车消费借贷、汽车...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。